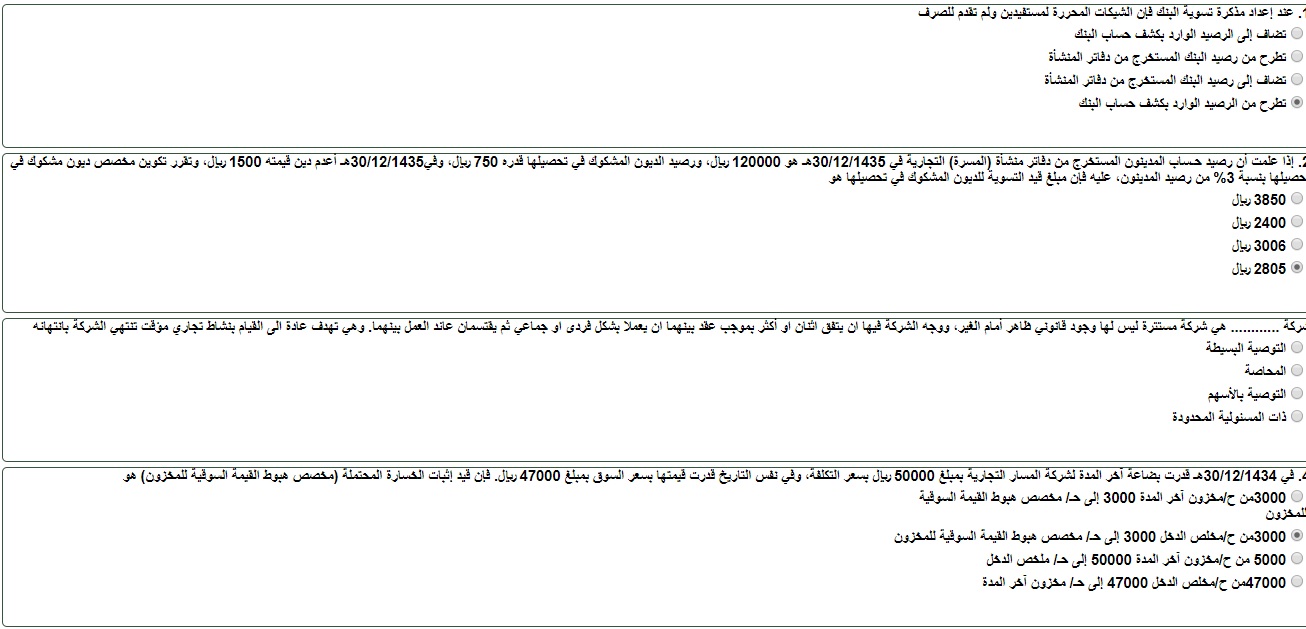

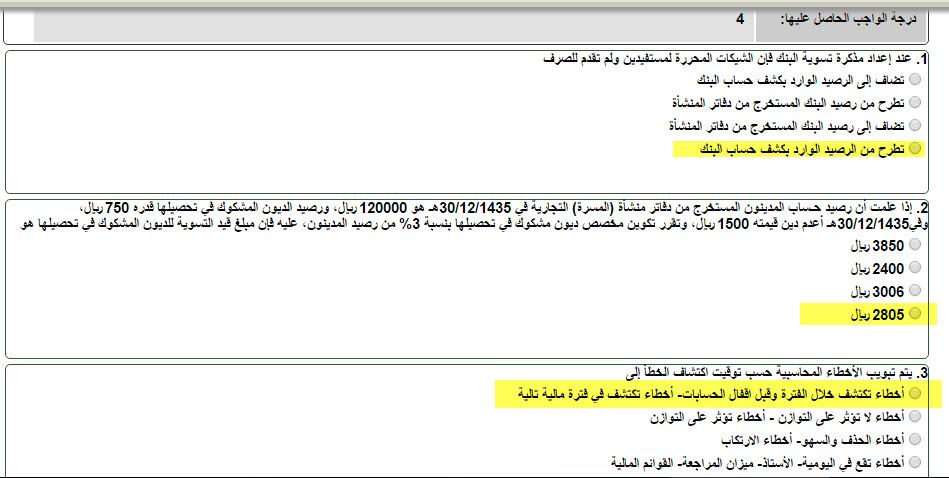

عند إعداد مذكرة تسوية البنك فإن الشيكات المحررة لمستفيدين ولم تقدم للصرف

مذكرة تسوية البنك عادة يرسل البنك محاسبين Accountants فيسبوك

الواجبات مبادئ المحاسبة 2 الواجب الثالث ملتقى طلاب وطالبات جامعة الملك فيصل جامعة الدمام

الواجبات طلب واجبات المحاسبه 2 معدل ملتقى طلاب وطالبات جامعة الملك فيصل جامعة الدمام

Https Vb Ckfu Org Attachments C5 Cf C7 D1 C9 C3 Da E3 C7 E1 2 220461d1417130391 E3 Cd Ca E6 Ec E3 De D1 D1 C7 E1 E3 Cd C7 D3 C8 C9 2 E1 E1 Dd D5 E1 C7 E1 Cf D1 C7 D3 Ed C7 E1 C3 E6 E1 1436 Ca E3 C8 C7 E1 Df C7 E3 E1 E3 Cd C7 D6 D1 E5 D1 De E3 9 C8 Da Cf C7 E1 Ca Da Cf Ed E1 Pdf

Https Vb Ckfu Org Attachments C7 E1 E3 D3 Ca E6 Ec C7 E1 Cb C7 E1 Cb C5 Cf C7 D1 C9 C7 Da E3 C7 E1 326507d1511075442 E3 E1 C7 D2 E3 Cc E3 Ed Da C7 E1 E3 E6 C7 Cf Cc D2 C6 Ed E5 C7 E1 C5 Ce Ca C8 C7 D1 C7 E1 Dd D5 E1 Ec E3 E1 D2 E3 C9 C7 E1 C7 Ce Ca C8 C7 D1 C7 E1 Dd D5 E1 Ed E3 Cf Ce E1 E3 Cd C7 D3 C8 C9 E3 C7 E1 Ed C92 E1 E1 Da C7 E3 C7 E1 Cf D1 C7 D3 Ed 1439 E5 Dc 2 Pdf

Https Vb Ckfu Org Attachments C5 Cf C7 D1 C9 C3 Da E3 C7 E1 2 339472d1589675485 E6 D1 D4 C9 C7 E1 E3 D3 Ca E6 Ec C7 E1 Cb C7 E4 Ed E3 Ca Cc Cf Cf C9 E3 E1 Ce D5 E3 Cd C7 D3 C8 C92 E1 D5 E3 Ca C7 E1 D1 Cd Ed E1 E1 E1 Cf Df Ca E6 D1 Pdf

إعداد مذكرة تسوية لحساب البنك بتاريخ 31 12 2007 الحل.

عند إعداد مذكرة تسوية البنك فإن الشيكات المحررة لمستفيدين ولم تقدم للصرف. عند إعداد مذكرة تسوية البنك فإن الشيكات المرفوضة. يتم اعداد قيود تسوية للعمليات المالية المسجلة في كشف البنك ولم تسجل في دفاتر المنشأة وهي العمليات الظاهرة في مذكرة تسوية البنك والتي استخرج منها الرصيد الدفتري المعدل. مذكرة تسوية البنك مذكرة تسوية البنك تعريفها. عملي فيما يلي البيانات التي أمكن الحصول عليها في شركة ألفقي عند تسوية حساب البنك في 31 1 2005.

تضاف الى الرصيد الوارد بكشف حساب البنك تطرح من الرصيد الوارد بكشف حساب البنك. تطرح من رصيد البنك المستخرج من دفاتر المنشأة. تضاف إلى رصيد البنك المستخرج من دفاتر المنشأة. القسم أ.

يتم ذلك عن طريق إعداد مذكرة تسوية حساب البنك وهي عبارة عن كشف معد من قبل المنشأة لتحليل وإيجاد الإختلاف بين الرصيد الظاهر في كشف حساب البنك وبين الرصيد الظاهر في سجلات المنشأة للتوصل إلي الرصيد الصحيح في الطرفين. ولهذا عندما يرد للمنشأة كشف حساب البنك وتلاحظ المنشأة وجود اختلافات بين كل من رصيد البنك في كشف الحساب ورصيد البنك في الدفاتر فإنه يتم إعداد مذكرة تسوية بهدف تسوية كل من رصيد كشف الحساب بالمعاملات التي أخذتها المنشأة. إذا علمت أن رصيد حـساب المدينون المستخرج من دفاتر منشأة المسرة التجارية في 30 12 1435هـ هو 120000 ريال ورصيد الديون المشكوك في تحصيلها قدره 750 ريال وفي30 12 1435هـ أعدم دين قيمته 1500 ريال وتقرر تكوين مخصص ديون مشكوك في تحصيلها بنسبة 3 من رصيد المدينون عليه فإن مبلغ قيد التسوية. شيكات تم تحريرها لمستفيدين ولم.

مذكرة تسوية البنك في 31 12 2000 م. 2 إجراء قيود التسوية اللازمة في دفاتر شركة الصفا.

وزارة الشؤون البلدية والقروية تجند أكثر من 23 ألف موظف لخدمة الحجيج وتعتمد خطة النظافة العامة حصري

وزير الحج والعمرة نظام مقدمي خدمات حجاج الخارج نقلة نوعية لقطاع رائد في تسخير أفضل التقنيات لخدمة ضيوف الرحمن حصري

الحج والعمرة تطلق المرحلة الأولى للمسار الإلكتروني لحجاج الداخل اليوم حصري

مؤشر العمرة الأسبوعي إصدار 1 647 662 تأشيرة عمرة ونحو 1 386 183 معتمرا يصلون إلى المملكة حصري

وزارة العمل والتنمية الاجتماعية تبدأ تنفيذ المرحلة الأولى من قرار توطين عدد من الإدارات والمهن القيادية والتخصصية في قطاع الإيواء السياحي حصري

الواجبات حل الواجب الثالث المحاسبة 2 ملتقى طلاب وطالبات جامعة الملك فيصل جامعة الدمام

وزارة التجارة الخدمات المقد مة إلكترونيا مشمولة بنظام التجارة الإلكترونية حصري

حساب المواطن يودع 1 7 مليار ريال لمستفيدي دفعة يوليو حصري

التأمينات الاجتماعية يحق لأفراد عائلة المشترك المسجون لمدة ثلاثة أشهر أو أكثر وتوفرت لديه مدة اشتراك لا تقل عن 120 شهرا الحصول على المعاش حصري

حساب المواطن 2 6 مليار ريال لـ 12 5 مليون مستفيد وتابع شملهم الدعم لشهر سبتمبر حصري

الشرطة النمساوية تضبط رئيس البلاد وزوجته في مطعم بعد وقت الحظر حصري

برنامج سكني يعلن تمديد مبادرة دعم المدنيين 6 أشهر وإضافة خيار البناء الذاتي حصري

ليون